随着时代发展,印制电路板(PCB)是承载电子元器件并连接电路的重要桥梁,被广泛应用在多种领域,PCB产业的发展水平在一定程度上直接联系着国家的综合国力及经济指标,因此是很多国家企业组织大力发展的战略产业之一。

为了增强我国的经济发展及综合国力,减少对海外依赖,我国政府将PCB产业列入“2025目标”计划的重要组成部分,并出台了一系列与PCB相关的法律政策,下面来看看有哪些政策,能够对行业及公司经营发展有积极影响。

2020年12月

我国出台了《鼓励外商投资产业目录(2020年半)》。将“高密度互连积层板、单层、双层及多层挠性版、刚挠印刷电路板及封装在办、高密度高细线路(线宽/线距≤0.05mn)柔性电路板”列入鼓励外商投资产业目录。

2021年1月

我国出台了《基础电子元器件产业发展行动计划(2021-2023年)》,工科关键核心技术,重点发展高频高速、低损耗、小型化的光电连接器,超高速、抄底损耗、低成本的光学光缆,耐高压、耐高温、高抗拉强度电气装备线缆、高频高速、膏层高密度印制电路板、集成电路封装基板。

2021年3月

我国出台了《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,培育壮大人工智能、大数据、区块链、云计算、网络安全等新兴数字产业,提升通信设备,核心电子元器件、关键软件等产业水平。

2021年9月

我国出台了《中国电子元器件昂也“十四五”发展规划》,到2025年,中国电阻电位器、电容器、电子陶瓷器件、敏感元器件与传感器、印刷电路板等十七类电子元器件分支行业销售总额达到24628亿元。

2021年11月

我国出台了《“十四五”信息化和工业化深度融合发展规划》,开展人工智能、区块链、数字孪生等前沿关键技术攻关,突破核心电子元器件、基础软件等核心技术瓶颈,加快数字产业化进程。

2022年3月

我国出台了《“十四五”数字经济发展规划》,提升核心产业竞争力,提升基础软硬件、核心电子元器件、关键基础材料和生产装备的供给水平,强化关键产品自给保障能力。

2023年1月

我国出台了《推动能源电子产业发展的指导意见》,加强面向新能源领域的关键信息技术产品开发和应用,主要包括适应新能源需求的电力电子、柔性电子、传感物联、智慧能源信息系统级有关的先进计算、工业软件、传输通信、工业机器人等适配性技术及产品。

目前我国印制电路板市场主要以多层板、HDI板、柔性板、单面板及双层板等为主,从产品来看,2021年我国刚性板的市场规模最大,其中多层板占比达47.6%,单双面板占比15.5%;其次是HDI板,占比达16.6%;柔性板占比为15%,封装基板占据比重较少为5.3%。

从企业分布来看,我国PCB企业分布相对集中,形成了多方竞争格局,国内PCB企业主要分布在珠三角、长三角和环渤海区域,形成了台资、港资、美资、日资以及本土内资企业多方共同竞争的格局。

但随着沿海地区劳动力成本的上升,部分PCB企业将产能迁移到基础条件较好的华中地区,位于华中地区的PCB企业正在成为我国PCB制造行业的中坚力量。

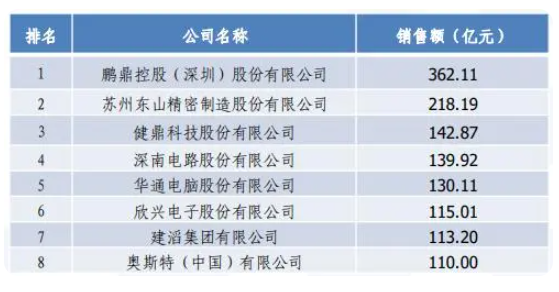

下面是2022年中国综合PCB百强企业排名前八的表单。

总的来说,不难看出:我国在PCB行业下了很多功夫,尽量督促本土半导体企业发展,减少对海外依赖,对此更是实施了许多政策法规,成功在部分PCB细分领域实现了国产化目标,极大减少对海外的依赖。

暂无评论