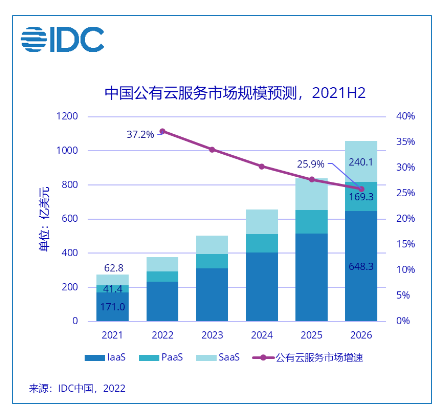

近日,知名市场调研机构IDC发布《中国公有云服务市场跟踪报告》,未来五年,中国公有云市场将以复合增长率30.9%急需高速增长,预计在2026年,全球公有云市场规模将高达1057.6亿美元,中国公有云服务市场的全球占比将从2021年的6.7%提升为9.9%。

据报告显示,2021年下半年中国公有云服务整体市场规模(IaaS/PaaS/SaaS)已达到151.3亿美元,其中IaaS市场同比增长40.1,PaaS市场同比增长55.7%。

总体来说,2021年下半年,中国公有云市场增长回归理性,但稳健增长中也蕴含新的机遇和挑战。

1、企业数字化转型加速

国内中大型企业正在进行以云为基础的数字化转型,而以云为基础的数字化转型的加速与深化将推动更多企业的发展,尤其是传统行业、政企行业为主,它们对云计算的需求将继续保持高增长态势。同时,更多的企业选择深度用云而不是简单地迁移上云,从而带来更多的云基础资源和云平台产品的消耗。

2、互联网行业增长放缓

2021年下半年,受到国家产业结构调整影响,在线教育、3C数码对云计算的需求明显下降,再加上后疫情时代,音频场景对云计算需求的增长难以保持高位,对互联网行业增长带来一定负面影响。

3、国家政策推动云计算发展

随着“双碳经济”政策的推广普及,国内企业加速落实。加上数据安全法规的落地推动最终用户会选择更安全的云,更多企业也将选择成本更低、更安全、更绿色节能的云计算基础设施来替代老旧的数据中心设备。

4、云服务商进入优化发展阶段

云服务厂商进入理性发展阶段,逐渐从关注收入和高增长转向关注利润和可持续发展,此外云服务厂商加大对云产品性价比、安全、技术优化等投资的同时,加强行业生态建设和自身行业能力建设,赋能千行百业数字化转型成功。

5、IaaS+PaaS市场竞争激烈

IaaS市场及IaaS+PaaS市场格局相对稳定,云服务厂商竞争激烈,排名前五的云厂商牢牢地占据着70%以上的市场份额,但不可否认地是IaaS市场前五的集中度比2021上半年略有下降。同时,PaaS市场竞争逐渐加强,IaaS+PaaS的市场集中度有略微加强的趋势。

暂无评论