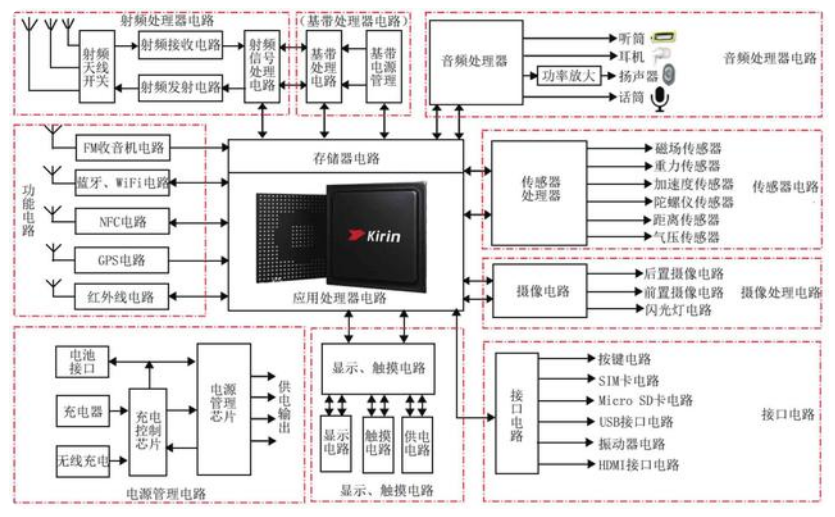

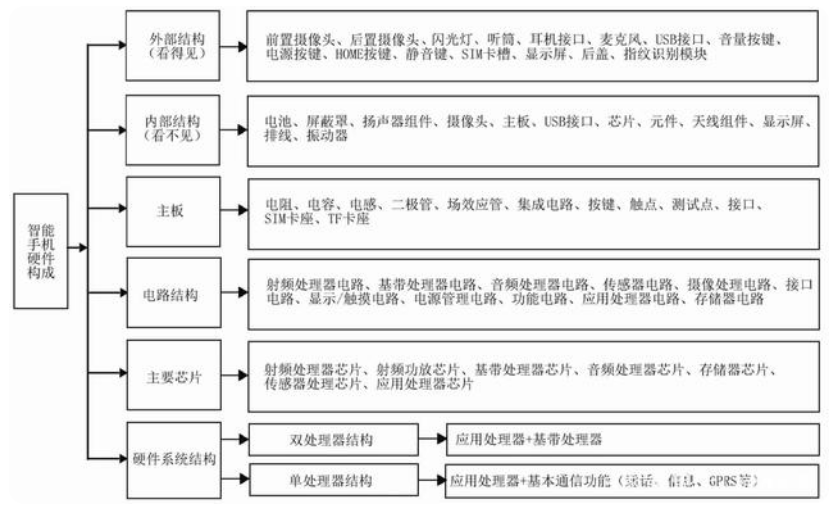

简介

随着人工智能(AI)在过去几年的爆炸式增长,对高速互连和更高带宽的需求也急剧上升。这导致对以太网光收发器的需求激增,许多人不禁要问,人工智能是否会成为硅基光电子技术得以广泛应用的 “杀手级应用”。

2023 年 3 月,在圣迭戈举行的由 Nvidia 共同主持的行业研讨会上,来自 LightCounting、捷波、台积电、谷歌和 Nvidia 等公司的专家们提出了一个重要论断,即硅基光电子技术可以在云数据中心、企业网络和电信网络中满足人工智能的海量数据传输和处理需求。

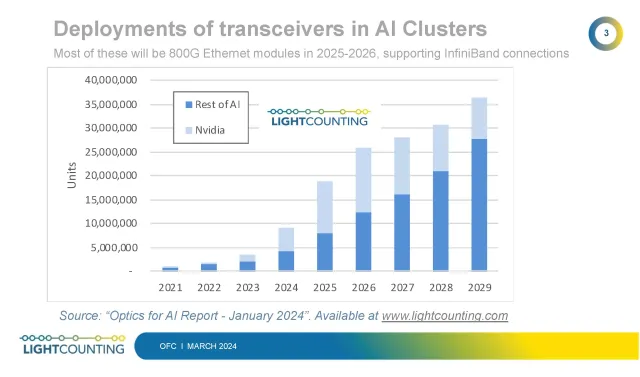

图 1. 人工智能使以太网收发器市场在短短两年内翻了一番,预计今年和 2025 年的销量都将翻番。(来源:LightCounting)

图 1. 人工智能使以太网收发器市场在短短两年内翻了一番,预计今年和 2025 年的销量都将翻番。(来源:LightCounting)

数字不会说谎

根据市场研究公司 LightCounting 的数据,人工智能已经在短短两年内使以太网收发器市场翻了一番。预计到 2023 年和 2024 年,市场规模还将再翻一番。

LightCounting 创始人Vladimir Kozlov如是说:“人工智能使以太网收发器市场在短短两年内翻了一番,预计今年和 2025 年的销量还将翻一番”。

这种惊人的增长推动了对能够满足人工智能工作负载日益增长的带宽需求的光互连解决方案的需求。

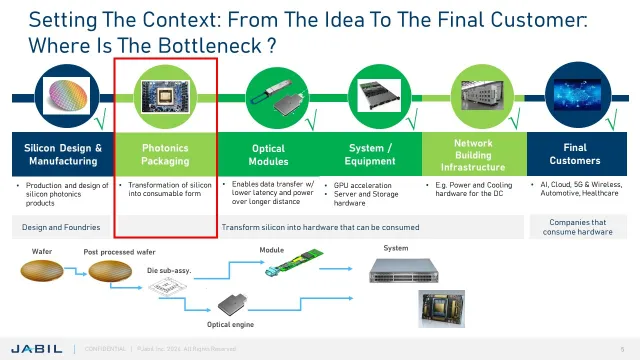

图 2. 硅基光电子封装需要具有可预测性和可扩展性,这是目前的瓶颈。

图 2. 硅基光电子封装需要具有可预测性和可扩展性,这是目前的瓶颈。

未来的挑战

虽然潜力巨大,但在硅基光电子技术真正成为大规模人工智能的推动力之前,仍面临着若干挑战:

1.扩展和集成: 发言者强调,更大规模的集成是广泛采用硅基光电子技术的关键。要满足人工智能系统的性能和密度需求,就需要更高的集成度。

2.能效: 光连接的功耗需要降低。Vladimir Kozlov指出,虽然光互连目前仅占云数据中心总功耗的0.5%,但随着人工智能需求的增加,预计到2029年这一比例将增至1.5%。

3.封装和自动化: 硅基光电子的封装工艺需要从 "手工 "工艺发展为全自动工艺,以可靠、经济高效的方式满足人工智能应用的大批量制造需求。

4.EDA 工具和建模: 硅基光电子设计缺乏类似于电子产品 SPICE 的标准化建模工具。无法准确预测首次设计是一个主要障碍。

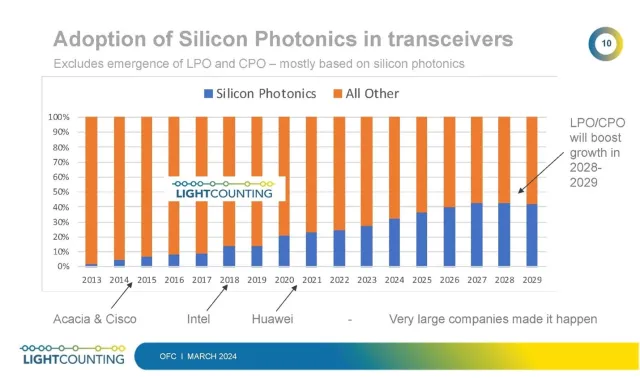

图 3. 硅基光电子技术正越来越多地应用于收发器中。(来源:LightCounting)

图 3. 硅基光电子技术正越来越多地应用于收发器中。(来源:LightCounting)

前进之路

尽管存在这些挑战,但专家们一致认为,大型科技公司和主要客户的决策将最终推动硅基光电子技术在人工智能中的广泛应用。

其中提到的关键推动因素包括:开发一个类似于电子产品的成熟光电子生态系统、提高封装工艺的标准化程度,以及持续创新以解决功耗和扩展问题。

预计人工智能的巨大增长将推动前所未有的带宽需求,硅基光电子技术很有可能释放其全部潜力找到杀手级应用。

暂无评论