凡亿助教-小云

凡事用心,一起进步打开APP

公司名片IC Insights:2022年集成电路行业产能增长8.7%

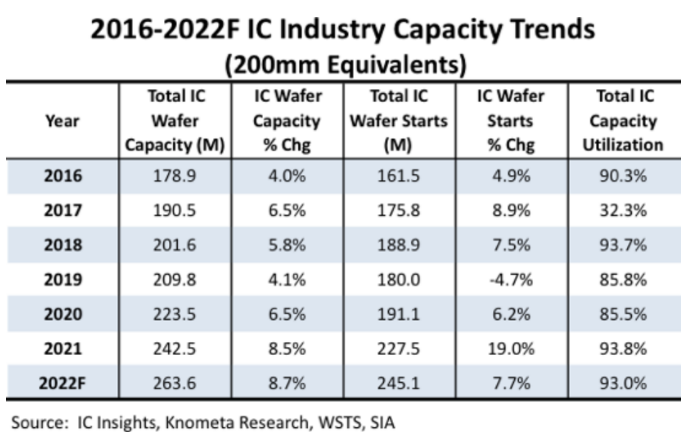

近日,调研机构IC Insights发布关于2016-2022年集成电路行业波动性相关数据报告,报告中指出,集成电路行业的波动性将体现在每年晶圆开工量的大幅波动上。

如图所示,在2019-2021年,该行业的晶圆开工年增长率从-4.7%升到19.0%,晶圆产能也随着市场条件的变化而波动,但其变化通常不像晶圆开工那样剧烈,2019-2020年正逢防疫居家时期,家庭消费电子设备订单暴增,带动芯片晶圆产能增加,2022年多项半导体原材料价格上涨,加上边缘政治因素导致晶圆产能下降到7.7%。但总体上来看,晶圆开工年增长率呈现着波动增长趋势,该行业的波动性起伏不大。

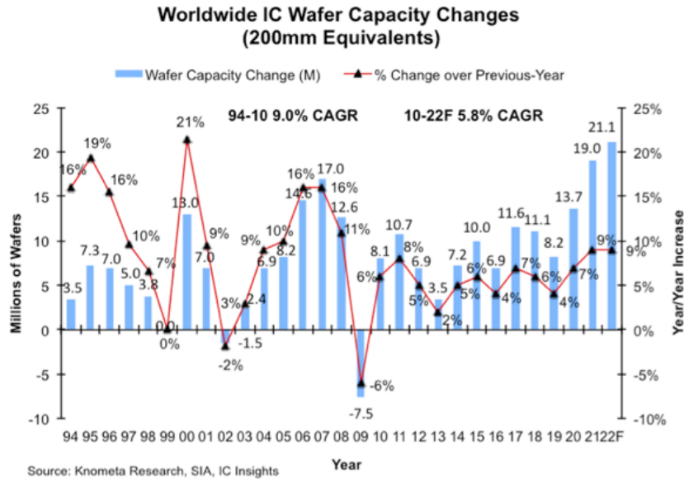

如图所示,2002年、2008-2009年集成电路行业出现晶圆产能的净损失,尤其是2009年,集成电路行业的晶圆产能净损失高达-7.5%,这是由于2008年和2009年资本支出小削减了29%和40%,加上当时集成电路市场严重低迷,导致大规模范围的低于200mm的晶圆产能停产,2021年,晶圆产能增长8.5%,预计2022年将增长至8.7%,新增晶圆开工量创历史新高。

报告中指出,2022年集成电路行业的晶圆产能增长,主要来自于今年计划新增的10座300mm晶圆代工厂即将投产,其中最大的产能或来自SK海力士和华邦电子的两座大型内存工厂,还有台积电的三座新工厂、士兰微电子的功率分立器件和传感器晶圆厂、TI的RFAB2模拟器件工厂、ST/Tower的混合信号、功率、射频和代工晶圆厂以及中芯国际的晶圆代工厂。

IC Insights预测,这十家新的晶圆代工厂投入是哟,强劲的需求将导致全球集成电路产能出货量增长9.2%。

欲了解更多的集成电路资讯,可关注凡亿课堂。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表凡亿课堂立场。文章及其配图仅供工程师学习之用,如有内容图片侵权或者其他问题,请联系本站作侵删。

相关阅读

进入分区查看更多精彩内容>

暂无评论