1、中国射频三大件市场发展现状

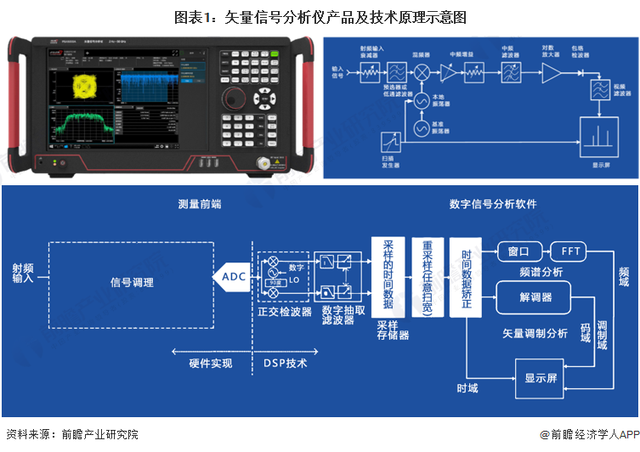

◆ 频谱分析仪

频谱分析仪能够以模拟或数字方式显示信号的频域特性,实现信号失真度、调制度、稳定度等参数的测量,在射频领域有“射频万用表”的美称。传统的频谱分析仪基于“扫频式”原理,前端电路是一定带宽内可调谐的接收机,输入信号经变频器变频后由滤波器输出,滤波输出作为垂直分量,频率作为水平分量,在示波器屏幕上绘出坐标图,就是输入信号的频谱图。随着集成电路技术、快速A/D变换技术、频率合成技术、数字信号处理技术、微处理器技术的飞速发展,频谱分析仪无论从功能还是性能都得到了极大的扩展和提升。

现代的高端频谱分析仪采用了快速傅里叶变换技术,这种技术一方面将被测信号分解成分立的频率分量,达到与传统频谱分析仪同样的结果,另一方面将被测信号数字化,使得频谱分析仪具备了矢量信号分析功能和实时频谱分析功能。基于此,当今的频谱分析仪也可称为矢量信号分析仪(或实时频谱分析仪)。

◆ 矢量网络分析仪

矢量网络分析仪结合了频谱分析仪技术、信号发生器技术以及矢量网络分析技术等各项技术,是射频微波领域必备的测试测量仪器,并且是诸多行业专用仪器的基础形态。

矢量网络分析仪会利用自带的信号发生器向被测件发射信号,再通过对折返的信号进行分析,获取待测件的信息属性。

◆ 射频信号发生器

射频信号发生器可在各种频率上产生射频信号,具有高光谱纯度、稳定的频率和振幅,不仅可以生成任意波形信号,还可以将任意波形信号上变频成射频微波信号,是无线电设备和射频微波器件研发、制造、维修、检测的必要设备,具体功能包括生成矢量调制信号、电磁兼容、微波信号产生、时钟测试和安规认证等。

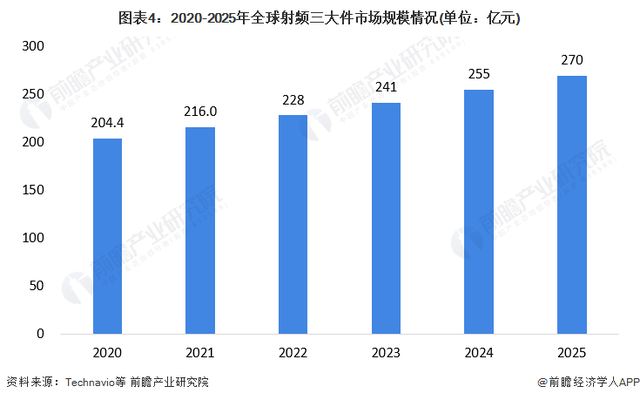

随着航空航天、5G商用化、汽车智能化、物联网、半导体等行业的快速发展,全球射频三大件产品的市场需求快速增长。结合弗若斯特沙利文、Technavio等机构的统计测算数据,测算2021-2025年全球射频三大件市场规模年复合增长率在5.7%左右,到2025年全球射频三大件市场规模将达到270亿元左右。

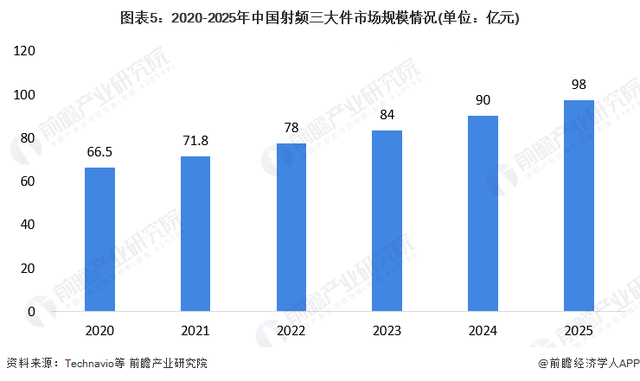

测算2021-2025年中国射频三大件市场规模年复合增长率在8%左右,到2025年中国射频三大件市场规模将接近100亿元。

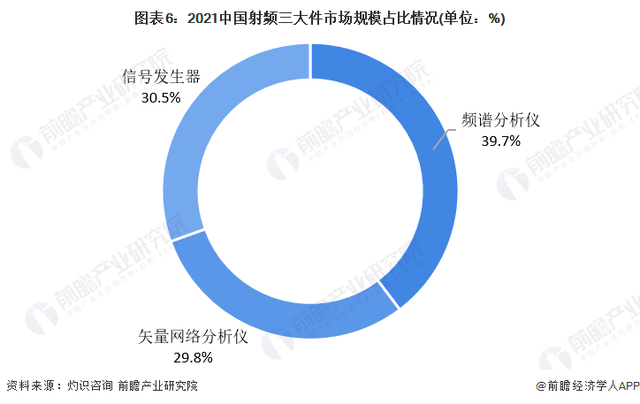

根据灼识咨询的统计测算数据,在频谱分析仪、网络分析仪和信号发生器这三大产品构成的市场中,频谱分析仪市场占比最大,达到39.7%,接近40%;信号发生器和矢量网络分析仪市场占比相近,均在30%左右,具体占比分别为30.5%和29.8%。

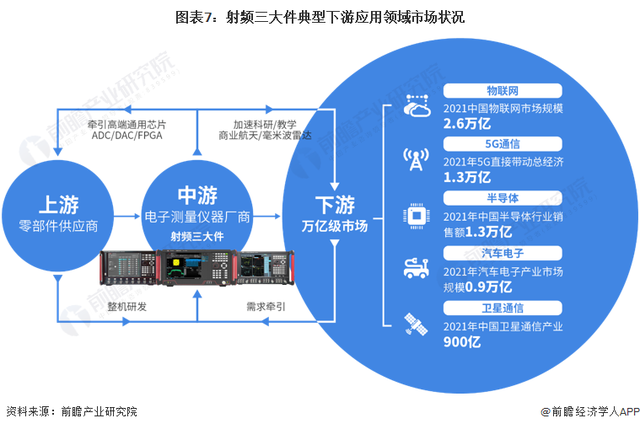

——射频三大件带动下游万亿级市场发展

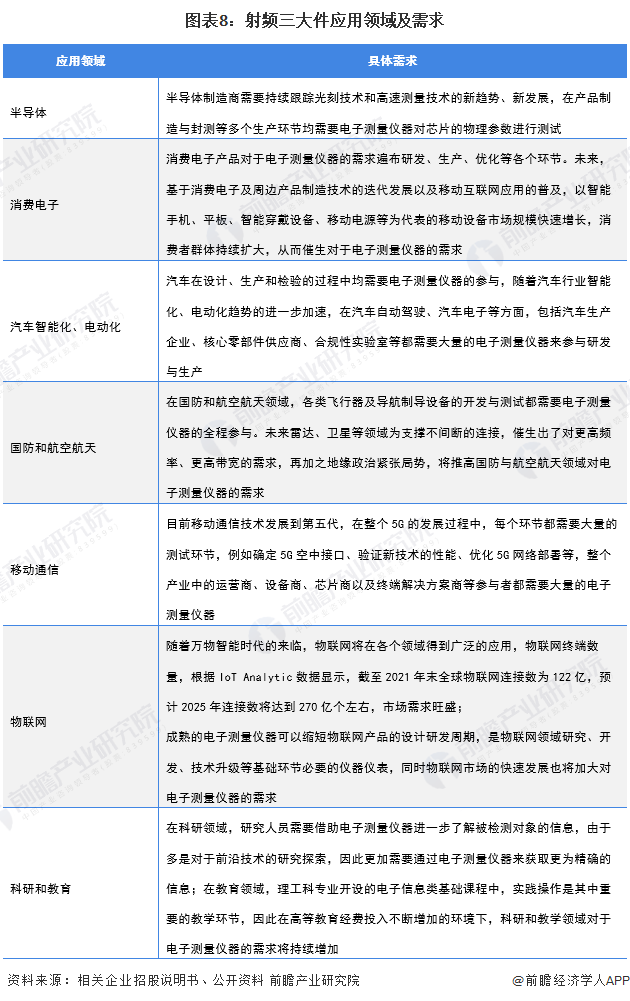

射频三大件与下游应用领域的发展是相辅相成的,射频三大件本身市场规模虽然相对较小,但射频三大件产品是下游应用领域发展所必须的基础测量设备。

下游5G通信、商业航天、物联网、半导体、毫米波雷达、卫星通信等领域产品和技术的升级与发展需要更高性能的仪器来实现相关指标的测量与测试。射频三大件产品可以对复杂的信号进行频谱测量分析、频谱监测、调制与解调、电路网络分析、电磁兼容测试等,并且能够结合相关软件为下游应用提供全面的测量测试解决方案。因此射频三大件是典型的“小口径,大带动”产品,射频三大件产品技术与性能的提升,将辐射带动下游行业的快速发展。

2、中国射频三大件市场竞争格局

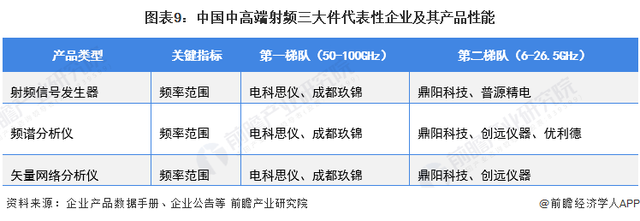

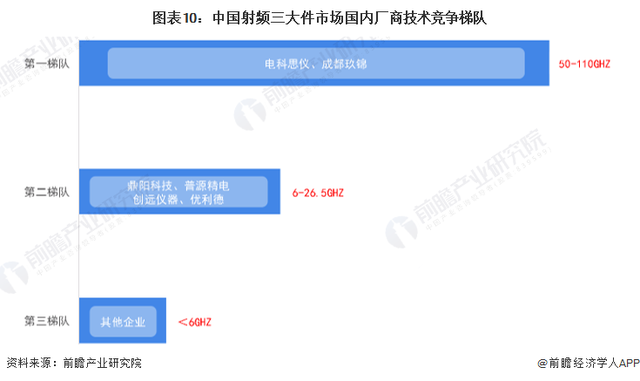

——产品技术端:国内厂商实现了高端化突破,电科思仪和成都玖锦处于第一梯队

近年来,国内厂商在产品方面实现了高端化突破。成都玖锦、电科思仪等国内高端产品厂商信号发生器、信号分析仪和矢量网络分析仪等产品均突破了50GHz,均可对标国际一线品牌同类仪器指标。

——市场布局端:国内厂商紧抓窗口机遇期,基本实现了高中低端市场的全面覆盖

市场端方面,新冠疫情带来的全球产业链重构为国内厂商带来了窗口机遇期,国内厂商例如普源精电、鼎阳科技、优利德等,纷纷通过IPO募集资金,以期抓住机会窗口,进一步扩大在国内市场的影响力。

在原本外国厂商垄断的高端市场实现国产化突破之后,以电科思仪、成都玖锦、鼎阳科技、普源精电等企业为代表的国内厂商已经基本实现了国内高中低端市场的全面覆盖。

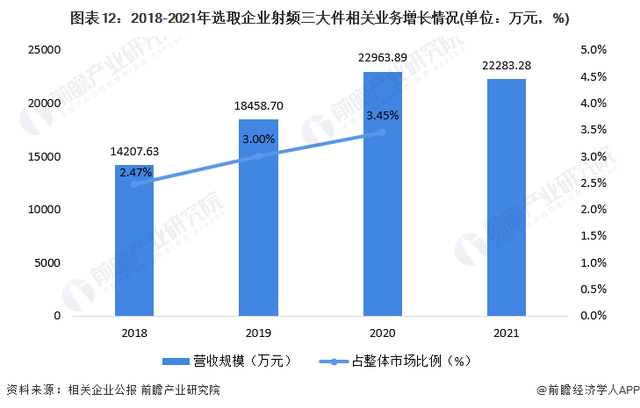

——市场竞争端:上市企业营收快速增长,国内厂商地位不断提升,高端产品市场替代空间更为广阔

通过汇总发现,2018-2020年选取企业射频三大件相关业务增长势头迅猛,2019年选取企业射频三大件相关业务营收增长29.92%,2020年选取企业射频三大件相关业务营收增长24.41%;与此同时,选取企业射频三大件相关业务在中国市场中的占比也逐年提升。综合以上数据,从一定程度上说明了中国市场中国内厂商的市场地位在不断提升。

根据弗若斯特沙利文的统计及测算数据,在整个中国电子测量仪器市场中,是德科技、罗德与施瓦茨、安立、泰克、力科等国外厂商的市场份额总和在40%左右,由于高端产品市场几乎被国外厂商垄断,由此可见在高端产品市场,国外厂商的市场份额远在40%以上。

上述上市公司产品主要定位于中端,但除此之外,国内已经实现高端化突破的企业,例如电科思仪、成都玖锦等,目前并未上市,其信号发生器、信号分析仪和矢量网络分析仪等产品均突破了50GHz,均可对标国际一线品牌同类仪器指标,已经成为了国外厂商在中国高端产品市场的直接竞争对手,因此在高端射频三大件产品领域,存在着广阔的竞争与国产化替代空间。

3、中国射频三大件国产替代路径:国产替代已是大势所趋,国内厂商如何破局

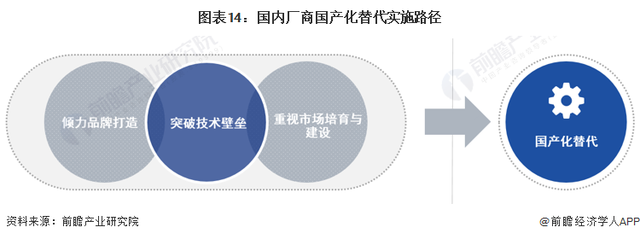

——突破技术壁垒

射频信号发生器、频谱和矢量网络分析仪技术核心主要基于射频微波电路和数字信号处理等学科,产品主要的技术门槛在于射频微波电路设计以及数字信号分析算法、软件平台等,涉及到较多的微波电磁波和通信理论,应用的射频芯片技术复杂且成本较高,前期研发投入大。

突破技术壁垒就意味着需要投入大量的人力和资金,众多国内厂商纷纷加大投入,加快自主研发脚步。

——倾力品牌打造

近年来党和国家高度重视中国品牌的建设。自2017年起将每年5月10日设立为“中国品牌日”。新时代、新经济、新赛道背景下,品牌价值对于企业的重要性已毋庸置疑,从中国制造到中国创造,随着电子信息产业链的强化发展,高端科研仪器技术的国产替代,其难点不只在技术,更在于整个市场的一份“信任感”。

——重视市场培育与建设

在射频三大件所属的通用电子测试测量仪器领域,欧美有是德科技、泰克、力科和罗德与施瓦茨等行业优势企业,培育了更为成熟的使用者,其能够熟练理解和使用功能日趋复杂的通用电子测试测量仪器,在选择相关仪器时能够更好的鉴别产品的性能,选择一些性价比高的品牌。

4、总结:中国市场快速发展,国产化替代正当时

近年来中国射频三大件市场规模快速增长,并且带动下游万亿级市场进一步发展。在国产化替代方面,不同企业选择了不同的实施路径,部分企业着力于实现技术壁垒的突破,部分企业倾力于品牌的打造,部分企业重视市场培育与建设,部分企业则多管齐下,致力于走出一条可持续化发展的国产替代之路。

暂无评论