前言:

半导体不是一个容易进入的市场,这阻碍了中国之前建立本土产业的努力。

目前,中国正努力结束对外国芯片的依赖,这是中国的第五次尝试。

国家对半导体行业投入大量资金的一个重要影响是改变了中国企业家和企业的激励结构,提高了他们进入半导体行业的吸引力。

中国企业有政府和商业动机进入芯片市场,尤其是通过数十亿美元的游戏产业和对AI的追求。

要应对中国在半导体领域的努力,没有简单的解决方案。因为这是美国和中国之间更大的经济竞争的一部分。

作者 | 方文

中国半导体进出口首次出现负增长

缺芯局面刚刚得到一些缓解,芯片厂商又在资本市场遇冷,加上疫情反复,以及美国的重重制裁,中国半导体企业的未来似乎并不明朗。

在过去20多年里,2022年是全球半导体增长率增速下滑得最快的一年,预测明年将出现负增长,WSTS机构甚至给出增长率-4.1%的预测。

10nm以下工艺制程花费10年时间市场份额达到5.9%,而10nm至18nm工艺制程在同样的时间周期里市场份额达到15%,工艺制程的市场份额增速大打折扣。

几乎发展先进工艺制程的公司,2022年都是负增长,英飞凌和恩智浦等欧洲公司则依然保持业绩增长。

观察中国半导体进出口数据,前11个月中国半导体行业的进出口均出现负增长,这是中国历史上首次出现负增长。

竞争优势在于国际供应链的弊端

如果中国在未来几十年持续投入到科学、技术、工程和材料,这在将来也有可能成为中国的优势所在。

但现在,中国在上面还是没有太多的表现。

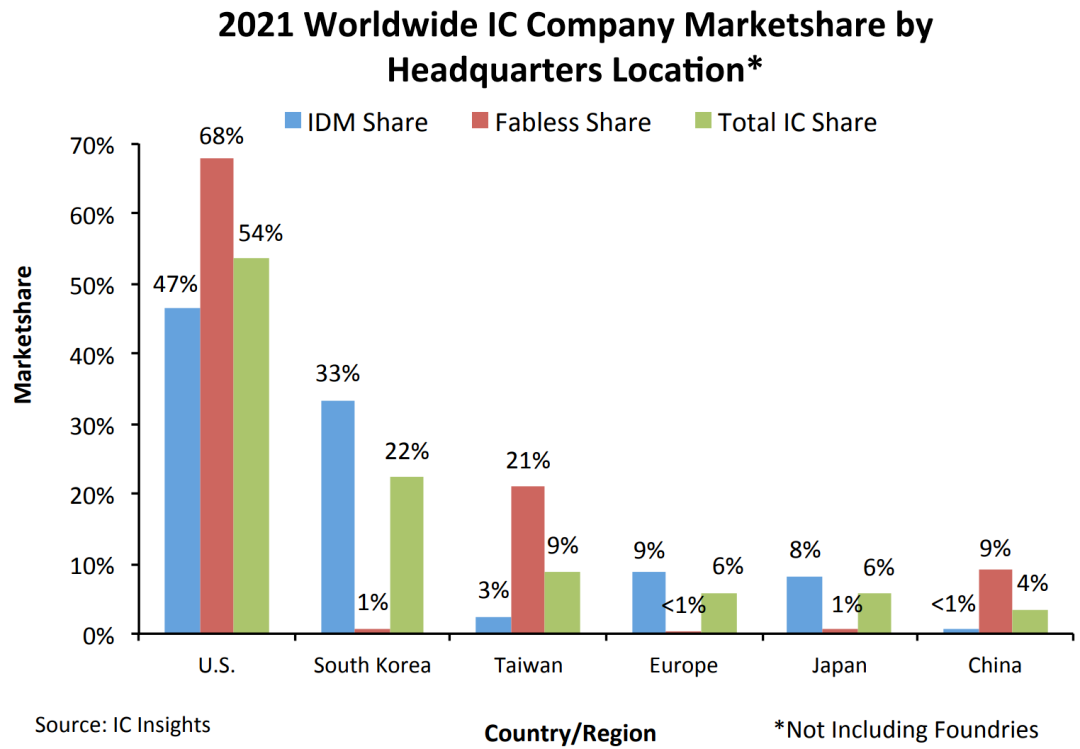

据统计显示,目前研发投入前十的厂商中,没有一家厂商是来自中国大陆的,当中有两家来自中国台湾,过半是来自美国,其中英特尔更是占领了当中三分之一以上的开支。

中国在制造和测试设备方面依赖外国供应商,如果中国不能直接收购外国生产商,那么这一点在多年内不太可能改变。

目前,美国在芯片设计方面处于领先地位,台湾紧随其后。

中国集成电路设计业仍然是中国半导体产业中增长最快的部分。

微处理器的生产周期从芯片设计开始,随着芯片变得越来越复杂,微处理器生产的自动化程度也越来越高。

最终的设计被送到代工厂,这种无晶圆厂的生产方式重塑了半导体制造业。

这为中国获得半导体技术创造了机会,但也为试图建立一个纯粹的民族产业制造了障碍,因为竞争优势在于国际供应链。

中国的半导体生产仍然依赖外国的专业技术,特别是来自台湾和美国的专业技术。

芯片和技术的进口将成为常态

在一个需要数万亿芯片的数字时代,中国处于主导地位。

因为中国能够掌握这类芯片和传感器。从模型、物联网终端、边缘服务到云计算;中国可以做到所有这一切。

对中国企业来说,最大的困难不是获得设备,而是缺乏制造芯片的经验和技术。

在FGPA以及CPU和数字信号处理器方面,中国的技术差距意味着仍然没有实力与主要的国际竞争者竞争。

未来一年里中国半导体的发展趋势

①美国对中国半导体产业的遏制走向单边半脱钩,会进一步加大对中国的遏制力度。

②新一届中央政府将重新审视中国半导体发展思路,更新组织形式,定制新的发展战略与措施。

③科技发展的重点将从先进工艺转向对工艺和EDA工具弱敏感的芯片研发,聚焦提升成熟工艺的PPA。

国内研发的近存计算技术,仅用成熟工艺就能实现国际上使用主流工艺两个数量级的能量效率。

④一批具有创新性的产品和方案即将面世,打破遏制与禁运。

⑤集成电路人才培养将更加聚集实用型人才。集成电路应用的卓越工程师人才培养计划将全面铺开,但实现产教融合将成为高校集成电路人才培养的最大挑战。

中国半导体产业主要面临的发展困境

①技术更新迭代迅速,行业命题不断变化,积年累月形成技术天堑;

②半导体是需要成本收益匹配的规模经济,靠的是整个社会产业链的成熟和效率;当前国内上下游生态建设尚不成熟;

③中国[缺芯],缺的是高端芯片的生产能力;

④关键技术、设备依赖(芯片设计的上游依赖ARM的IP授权,过程依赖EDA等工具,中游依赖台积电的生产代工,自主生产依赖ASML的光刻机),受制于人;

⑤头部企业技术超前,护城河建立;

⑥投资回报期长、不确定性高,既考验国家发展半导体产业的决心,也考验资本市场参与者的胆识和远见;

⑦政府盲目上马大项目,项目烂尾后资产处置不当造成进一步资源浪费;

⑧高端人才极缺,难以吸引国际一流人才,稀有的人才资源分配也存在结构性问题;

⑨美国接连发起贸易战、科技封锁,半导体发展的外部环境恶劣。

半导体成贸易战的痛点

由于中国半导体产业链在设备与材料上,目前仍然高度依赖自美国进口。

考量到贸易战持续激化,若未来美方出手限制半导体设备或材料出口至中国,那么中国半导体产业即可能出现问题,中国半导体产业人士即分析,中方尽快脱离美方在半导体产业上的钳制,已是至关紧要之事。

从中国制造2025看来,中国想要在2025 年之前,达成在国内生产75% 芯片之目标,并希望能挑战美国、韩国、台湾与日本等半导体大厂,以在下一代的AI 半导体芯片,能达到技术领先。

半导体行业缺乏基础驱动力

新冠疫情爆发以来的3年,全球GDP平均增长速度下降接近50%。

半导体行业作为充分反映全球经济的风向标,未来有可能将长期陷入缺乏宏观经济基本面支撑的困局。

2023年全球半导体行业将可能迎来5%-10%的负增长,而以后2-3年也将维持在低于8%的低速区间徘徊运行。

2023年上半年国内半导体市场会有较大压力,除受到全球经济衰退影响以外,防疫政策约束下的消费不振、美国打压政策的延续性影响会持续发酵,影响产业信心和动力。

2023年产业链高附加值环节的国产替代依然是主线,基本替代逻辑从前些年的资本驱动转由内循环市场驱动。

半导体设备、材料及零部件等供应链环节以及存储器等高端通用芯片受到美国管制新规影响,国产化进度进入到动态调整期。

制造、设备企业对国内基础材料和零部件企业的支持力度明显提升,验证进度加快。

同时,对Chiplet/先进封装、PIC光子集成电路、MRAM/RRAM新兴存储器、RISC-V计算架构、氧化镓等前沿创新和基础领域的关注度将大幅增加。

市场经济与国家战略

历史告诉我们,没有一个国家是靠市场经济将芯片做到世界第一的。

但值得注意的是,国产半导体在战术布局上正出现重复建设的问题。

每个地区过于看重当地的招商效果,全国布局过于分散,地区和企业缺乏统筹规划,导致同质化发展。

从设计、代工到封装测试,半导体产业链环节很多,有轻资产也有重投资,并非所有细分领域都能吸引人才和增加经济效益。

在世界半导体的发展历程中,中国是追赶者的角色,但这并不意味着企业只能以引进的方式发展。

只有持之以恒、久久为功的努力才能成就在核心、高端、通用芯片领域向领先水平的赶超。

期待在不远的将来,也有Intel、TI、三星公司那样世界级的科技公司诞生在中国。

结尾:

到2023年,国务院于2014年发布的集成电路产业发展推进纲要已满十年。

过去十年,取得不少成果的同时也暴露出不少问题,必然需要一些新的调整。

重新审视半导体的发展思路,制订新的发展战略与措施,会延长到2035年甚至更远的未来。

部分资料参考:雷锋网:《中国半导体的明天,又该去往何方?》,金融投资报:《「机会」半导体:国产化进程将进一步提速》,复旦发展研究院:《浅谈中国半导体产业发展的困境和出路》,TechSugar:《2023年全球及我国半导体产业发展分析与展望》,芯智讯:《专家预判中国半导体的未来》

暂无评论